Loi Thomas

Résilience de la croissance française

Résilience de la croissance française

En ce début d’année, avant le déclenchement du conflit ukrainien, l’activité restait, selon la Banque de France, soutenue. La cinquième vague pandémique due au variant Omicron n’a pas pesé sur le climat économique. L’activité a progressé plus qu’attendu en février dans l’industrie et le bâtiment. L’amélioration s’est poursuivie dans les services marchands, dopés par le secteur de l’hébergement, restauration et location qui, en début d’année 2021, subissait encore d’importantes restrictions sanitaires. Malgré la guerre en Ukraine et l’augmentation des prix de l’énergie, pour le mois de mars, les entreprises anticipent que l’activité continuerait de progresser dans les services, un peu plus modérément dans l’industrie. L’activité serait en revanche, en léger repli dans le bâtiment. Dans l’industrie en particulier, les chefs d’entreprise interrogés font état d’inquiétudes pour les mois à venir, concernant notamment les approvisionnements. Dans les services, le repli de la cinquième vague pandémique joue en sens inverse et la remontée de l’incertitude est moindre.

Si les incertitudes géopolitiques se sont ajoutées à celles de l’épidémie, les chefs d’entreprise restent confrontés, en ce début d’année, aux mêmes problèmes qu’en 2021, les difficultés de recrutement et d’approvisionnement. La moitié des entreprises peinent à trouver des salariés (51% en février). Les difficultés d’approvisionnement évoluent peu dans l’industrie (54% des entreprises, après 55% en janvier), mais diminuent plus sensiblement dans le bâtiment (46% des entreprises, après 52% en janvier).

Après avoir retrouvé son niveau d’avant-crise durant le troisième trimestre 2021, le PIB de la France devrait, selon la Banque de France, dépasser ce dernier d’environ + 1¾ point en février, après + 1 point en janvier. Le taux de croissance devrait être de 0,5 % au premier trimestre par rapport au trimestre précédent, sous réserve des conséquences de la guerre en Ukraine sur l’activité en mars,

La Banque de France a révisé ses prévisions économiques tout en soulignant qu’elles sont susceptibles d’évoluer en fonction des sanctions prises dans le cadre du conflit ukrainien. Dans un premier scénario, dit « conventionnel » et bâti sur des hypothèses figées au 28 février, soit avant que ne tombent les premières mesures contre la Russie, la croissance atteindrait 3,4 % en 2022, soit 0,2 point de moins par rapport aux prévisions du mois de décembre. Dans un scénario, dit « dégradé », le PIB réel de la France progresserait de 2,8 %. Cette projection repose sur l’hypothèse d’un prix nettement plus élevé des énergies fossiles, dont dépend en partie la France vis-à-vis de la Russie, 119 dollars le baril de pétrole en moyenne sur l’année 2022 (contre 93 dollars dans le scénario conventionnel) et 181 euros le megawatt/heure pour le gaz. En cas d’embargo total, le prix du baril pourrait dépassé les 150 dollars avec une croissance qui serait sans nul doute ramenée autour de 1 % voire 0 %. La Banque de France n’a pas travaillé sur ce scénario.

Pour l’inflation, la Banque de France prévoit un taux pour 2022 de 3,7 % dans la meilleure hypothèse. Dans le « scénario dégradé », la hausse des prix en 2022 pourrait atteindre 4,4 %. Au mois de février, le taux d’inflation était déjà de 3,6 %. Les économistes de la banque centrale estiment que l’inflation hors pris des produits soumis aux conséquences de la crise ukrainienne reviendraient rapidement à un taux de progression proche de 2 %. Cet optimisme pourrait être contredit par les effets en chaine des augmentations de l’énergie, des matières premières ainsi que des produits agricoles sur une multitude de biens et services. L’inflation réelle est, en outre, masquée en France, en raison de sa prise en charge partielle mais coûteuse par les pouvoirs publics. L’importance de l’énergie nucléaire et le bouclier tarifaire sur les prix de l’énergie explique l’écart d’inflation entre la France et la zone euro (4,1 % en février pour la France contre 5,8 % pour la zone euro).

L’industrie en progrès

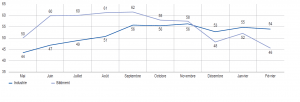

En février, l’industrie enregistre une augmentation de sa production avec un taux d’utilisation des capacités de production inchangé à 79 % se situant au-dessus de sa moyenne historique. Trois secteurs restent néanmoins en retraite, l’automobile (– 6 points), l’aéronautique et autres transports (– 7 points) et dans une moindre mesure des produits informatiques, électroniques et optiques (– 3 points). L’accès aux microprocesseurs pèsent toujours sur ces secteurs qui sont par ailleurs pour certains d’entre eux toujours touchés par les effets de la crise sanitaire doublée par ceux de la guerre en Ukraine (transports aériens en premier lieu).

Taux d’utilisation des capacités de production en %

Source : Banque de France

Les services aux particuliers (hébergement, restauration, location), qui avaient reculé en janvier en lien avec le contexte sanitaire enregistrent un rebond en février. L’activité des services aux entreprises s’améliore également, notamment dans la programmation, conseil, et le conseil de gestion. Dans le secteur du bâtiment, l’activité progresse sensiblement, notamment dans le second œuvre.

Les soldes d’opinion relatifs à la situation de trésorerie se situent nettement au-dessus de leur moyenne de long terme ; ils sont globalement stables dans l’industrie et s’améliorent quelque peu dans les services sur le mois de février. Le début du remboursement des PGE s’effectue sans problème.

En mars, selon les anticipations des entreprises, l’activité progresserait dans les services, plus modérément dans l’industrie, et serait en léger repli dans le bâtiment. La production devrait progresser en mars dans la plupart des secteurs et plus particulièrement dans l’automobile, l’aéronautique, les équipements électriques, et l’habillement, textile, chaussures. Dans les services, les perspectives restent également orientées à la hausse dans l’ensemble des secteurs, et plus spécifiquement pour la location et le travail temporaire. L’amélioration se poursuivrait pour l’hébergement et la restauration. Dans le secteur du bâtiment, l’activité serait en léger repli, tant dans le gros œuvre que dans le second œuvre.

L’opinion sur les carnets de commandes est stable dans l’industrie (les carnets restant particulièrement bien garnis dans le secteur des machines et équipements, et produits en caoutchouc, plastique) et dans le bâtiment. Dans les deux cas, elle se situe largement au-dessus de sa moyenne de long terme.

Des difficultés d’approvisionnement et de recrutement persistantes

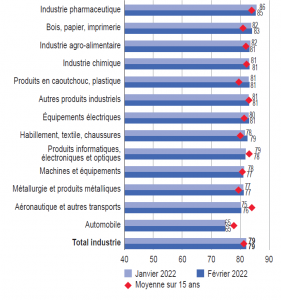

En février, 54 % des chefs d’entreprise dans l’industrie. soulignent que des difficultés d’approvisionnement ont pesé sur leur activité dans l’industrie. Ce taux est stable par rapport à janvier. Il diminue plus sensiblement dans le bâtiment (46 %, après 52 %). ans l’industrie, les secteurs les plus concernés par ces difficultés demeurent la fabrication d’équipements électriques, la fabrication de machines et équipements, l’automobile, l’industrie du bois, papier et imprimerie

Part des entreprises indiquant des difficultés d’approvisionnement en %

Source : Banque de France

Part des entreprises rencontrant des difficultés d’approvisionnement par secteur en %

Selon les chefs d’entreprise interrogés, les difficultés d’approvisionnement s’accompagnent de hausses des prix des matières premières et des produits finis. La proportion de chefs d’entreprise indiquant des hausses de prix importantes est notable dans le secteur de l’habillement, textile, chaussures, l’industrie du bois, papier et imprimerie, la fabrication d’équipements électriques, et l’industrie chimique.

30 % des chefs d’entreprise déclarent avoir augmenté leur prix de vente en février, proportion en baisse de 10 points après le pic de janvier lié à la révision annuelle des prix observée chaque année en janvier. Les perspectives pour mars suggèrent de nouvelles hausses de prix, comparables à celles de février. La proportion de chefs d’entreprise anticipant une hausse de prix en mars est un peu supérieure à 25 %, à un niveau proche de celui anticipé le mois précédent.

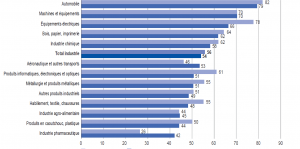

Proportion des entreprises par secteur d’activité en % ayant décidé de relever leurs prix au cours des douze derniers mois

Source : Banque de France

En février 2022, près de trois entreprises sur quatre (74 %) dans l’industrie ont indiqué au moins une hausse de leurs prix au cours des 12 derniers mois ; cette proportion était bien inférieure lors des précédents pics d’inflation liés aux prix de l’énergie (un peu au-dessus de 50 % en 2007-2008 et 2011, et de 40 % en 2018). Les entreprises ont largement procédé à des hausses en cours d’année, et pas uniquement lors de la révision annuelle de janvier ; au total, plus de 40 % des entreprises indiquent ainsi avoir augmenté leurs prix au moins trois fois au cours des 12 derniers mois

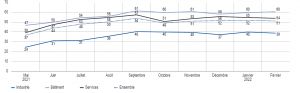

Tous secteurs confondus, elles concernent la moitié des entreprises, 51 %des entreprises déclarent des problèmes de recrutement.

Proportion des entreprises ayant des difficultés de recrutement en %

20 % des entreprises françaises déclarent être potentiellement touchées par la crise ukrainienne. Cette proportion atteint 33 % pour celles du secteur aéronautique. Ce taux est de 7 % pour celles appartenant au secteur du bâtiment, 5 % pour celles du secteur des services.

Au mois de février, le PIB de la France serait de 1,75 % au-dessus de son niveau d’avant crise. Pour l’ensemble du premier trimestre, le taux de croissance devrait atteindre 0,5 %

Au-delà des incertitudes sur 2022, les projections de la Banque de France sont peu encourageantes pour les deux prochaines années. Selon les scénarios, la croissance du PIB varierait ainsi entre 1,4 % et 1,1 % en 2024, et l’inflation entre 1,7 % et 1,5 %. La France renouerait avec un rythme lent de croissance ne permettant pas de rembourser aisément la dette publique et de financer la transition énergétique et à faire face au défi du vieillissement de la population.